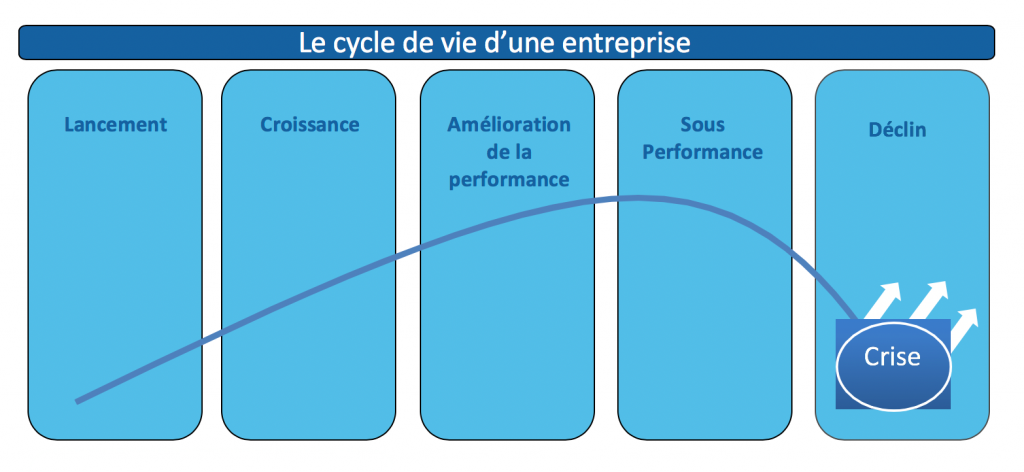

Comme tout organisme vivant, une entreprise suit un cycle de vie naturel qui l’amène immanquablement à traverser différentes phases successives de déploiement (croissance, amélioration des performances) et de déclin (baisse d’activité, sous-performance). Les conseils de Claude de Craene, fondateur/associé gérant de KRN Finance, et Emmanuel Drai, avocat-associé fondateur d’Advocacy 4, pour anticiper au mieux une crise.

Ce 3ème article d’une série de 13 chroniques sur le restructuring est à retrouver sur le site de l’Usine Nouvelle (cliquez ici)

![]()

Au sein d’une entreprise, c’est sa capacité à anticiper et à gérer avec lucidité cette phase de déclin, qui va conditionner son potentiel de rebond, lui permettre d’éviter une crise de liquidité engageant sa survie, et ouvrir la voie à une nouvelle phase positive de déploiement.

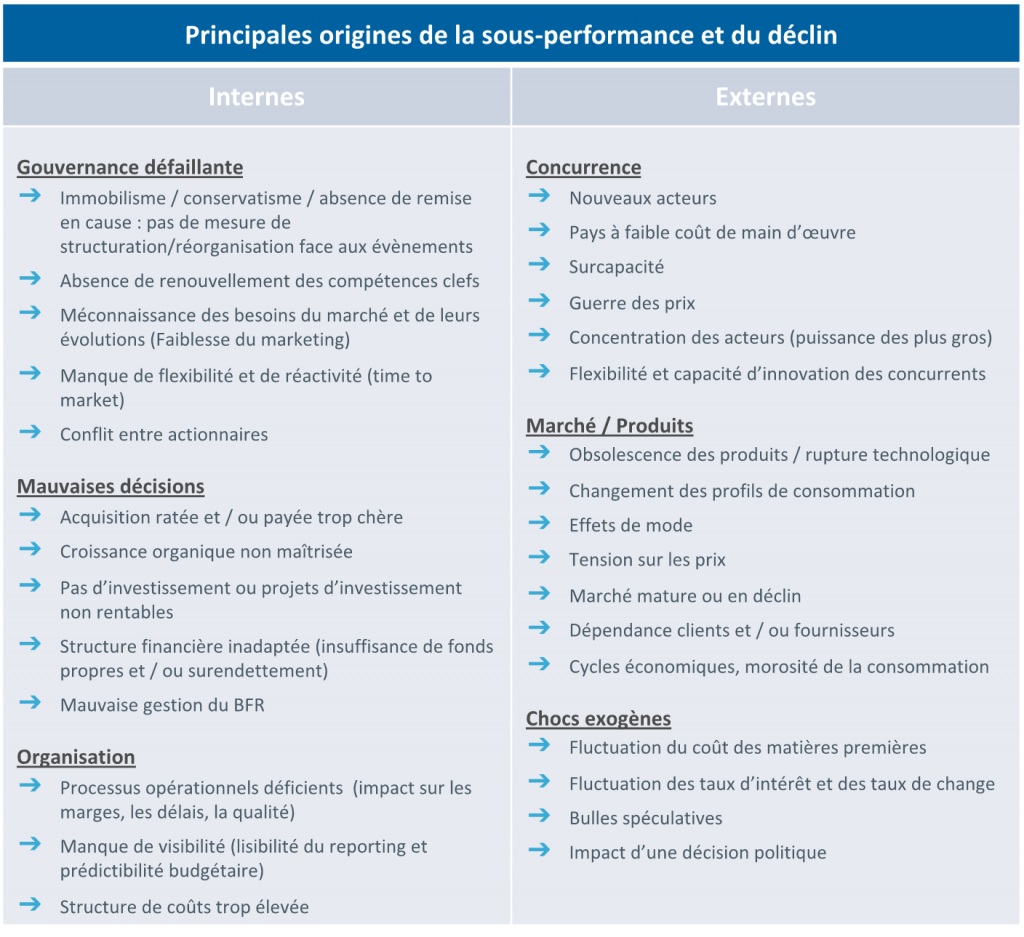

La survenance d’une phase de déclin est générée par des facteurs très variés aussi bien internes qu’externes à l’entreprise :

Cette liste est non exhaustive, mais elle est suffisante pour bien démontrer que chaque entreprise quelle que soit sa taille, son secteur d’activité ou son histoire, va se trouver à un moment ou à un autre exposée à un évènement susceptible de favoriser l’émergence d’une phase de sous-performance/déclin.

Elle permet également de s’apercevoir que la diversité de ces facteurs nécessite la mise en place d’outils de surveillance de l’activité de la société et de son environnement extérieur, afin de déceler le plus tôt possible les signaux annonciateurs de leur survenance.

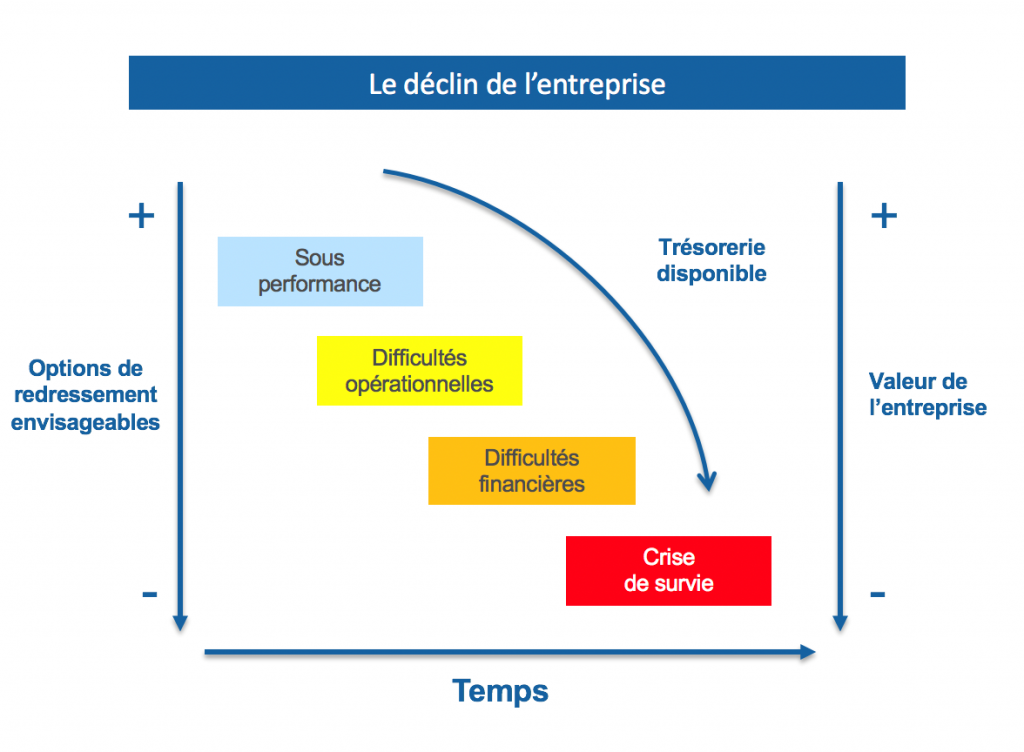

En effet, en matière de crise, le principal ennemi est les temps :

Il est clair qu’une réaction immédiate adaptée à la situation rencontrée permet d’envisager un rebond rapide, mais que l’absence de réaction, qu’elle soit générée par une faible visibilité (outils de pilotage inadaptés) ou par le déni du management, entraine inéluctablement la société vers une crise de liquidité qui engage sa survie.

LES SIGNAUX ANNONCIATEURS

Ils constituent des indices de fragilité et d’existence d’une potentielle situation à risque. Ils doivent alerter le management sur la nécessité d’une vigilance accrue. Celle-ci doit le conduire en particulier i) à cartographier précisément les risques spécifiques auxquels l’entreprise et son activité sont confrontées, ii) à intégrer aux processus de gestion les outils de surveillance adaptés à ces risques et iii) à élaborer par anticipation les scénarios d’évitement s’ils sont envisageables ou à défaut de traitement appropriés des conséquences.

Les signaux externes:

Ils concernent l’environnement immédiat de l’entreprise :

– Fragilité avérée ou défaillance d’entreprises de la filière (client, fournisseur ou concurrent) ;

– Opérations de consolidation : acquisition d’un concurrent direct par un acteur de taille plus importante ;

– Dépendance vis à vis d’un client ou d’un fournisseur ;

Ou son environnement macro-économique :

– Rupture technologique ;

– Changement réglementaire ;

– Instabilité politique ou crise économique sur l’un des marchés de l’entreprise ;

– Augmentation ou forte volatilité du prix des matières premières.

Les signaux opérationnels:

– En matière de gouvernance : conflit entre actionnaires ou actionnaire sans perspective de rentabilité, démission(s) de poste(s) clef(s), augmentation du turnover, dysfonctionnement des organes de gestion, déni face à une difficulté… ;

– de processus industriel : dégradation du taux de service, absence d’indicateur de performance industrielle, augmentation des stocks, hausse du taux de rebut / de non qualité… ;

– d’indicateurs sociaux : Hausse de l’absentéisme, du taux d’accident, rumeurs, revendications collectives… ;

– ou en matière juridique : aboutissement d’une importante procédure en cours, augmentation des litiges (commerciaux, prud’hommes…)…

– ou encore commerciale : Baisse du carnet de commande ou du taux de transformation des prospects, augmentation du taux de remise, des retours ou du niveau de stock chez les clients, tension sur les prix, concentration du portefeuille client…

Les signaux financiers (éléments historiques et prévisionnels):

– Généraux : baisse du rythme ou de la fiabilité du reporting, indisponibilité des indicateurs clefs de gestion, absence ou retard du processus budgétaire, hausse du point mort, incohérence des fondamentaux avec les benchmarks du marché, chute des investissements ;

– BFR : forte saisonnalité du BFR, retard fournisseurs, retards clients, augmentation des stocks, retards fiscaux/sociaux ;

– Financement : augmentation du niveau moyen d’utilisation des lignes court termes, mise en place d’un financement mobilisant un actif (créances clients, stocks…), tension sur les covenants, survenance d’une échéance future nécessitant un refinancement (que l’exploitation ne peut pas assumer).

LES OUTILS DE SURVEILLANCE

Il est fondamental d’aiguiser le regard critique des équipes de management à propos de ces signaux, mais aussi de veiller à ce qu’elles soient dotées des outils de pilotages adaptés, c’est à dire permettant une bonne lisibilité (reporting & benchmark concurrence) et une prédictibilité efficace (budget d’exploitation & prévision de trésorerie) de l’activité.

Comité exécutif : la mise en place d’un véritable comité exécutif permettant aux compétences clefs de l’entreprise de se rencontrer et d’aborder de façon transversale les problématiques opérationnelles auxquelles elle est confrontée constitue une action fondatrice dans la construction d’un dispositif d’outils de pilotage pertinent.

Il permet de rompre la solitude du dirigeant, de démultiplier les regards et réflexions sur les évènements et de limiter ainsi le risque de déni face aux situations difficiles.

Cellule de veille concurrentielle : quelle que soit la taille de l’entreprise, il est primordial de créer une cellule spécifiquement dédiée à la centralisation des informations sur le marché et les concurrents. Constituée de représentant des différentes compétences de l’entreprise (commerciale, industrielle, techniques, juridiques…), elle présentera régulièrement une synthèse de ses travaux au comité exécutif et pourra également diffuser certains éléments à l’ensemble du personnel.

L’idée est d’identifier les évolutions dont bénéficie le marché et de distiller dans l’entreprise une culture de l’ouverture, de l’anticipation et du changement.

Reporting opérationnel et financier : chaque entreprise aura intérêt à se construire son propre panel d’indicateurs d’origine industrielle, commerciale, technique, sociale, organisationnelle, managériale et financière, en fonction des spécificités de son activité, de ses forces et de ses faiblesses.

L’objectif de ce panel d’indicateurs est de donner au management une lisibilité clair de l’activité afin de lui permettre de prendre des décisions de gestion qualifiées.

Pour être utile et permettre une analyse pertinente des variations, la consolidation périodique de ces éléments sera bien entendu systématique et son « automatisation » permettra à l’information de remonter sans filtre pour une analyse objective avec les managers concernés.

Budget d’exploitation et de trésorerie : cet outil peut apparaitre comme une évidence lorsqu’on évoque les nécessités de visibilité et d’anticipation inhérentes aux bonnes pratiques de gestion. Maitriser le cycle de trésorerie de l’activité et l’évolution des composantes du besoin en fonds de roulement, contrôler le niveau d’utilisation des lignes de financement, planifier les décaissements correspondant aux investissements budgétés, valider le bon déroulement des opérations prévues en terme de saisonnalité, de profitabilité ou d’engagement de ressources humaines, techniques ou financières dont dispose l’entreprise … la maitrise de tous ces points cruciaux nécessitent pourtant un outil impliquant l’ensemble des composantes de l’entreprise dans le cadre d’un processus raisonné de construction puis de suivi (analyse des écarts et mesures de correction) des éléments budgétaires. Tout désalignement avec les prévisions doit conduire à un diagnostic de ses causes. En cas de dégradation avérée de l’activité, la périodicité doit être rapprochée (au moins par quinzaine) et il faut déterminer l’horizon de trésorerie dont on dispose. Cet horizon va permettre de déterminer le calendrier d’action et le champ des possibles pour définir les actions correctives à mener.

***

Le format d’un article ne permet pas d’entrer dans le détail technique, il permet cependant d’illustrer les logiques et lignes de force d’une problématique. Un travail essentiel pour toute entreprise est de déployer à temps un dispositif interne lui permettant d’être en anticipation. D’expérience, nombre d’entreprises n’en disposent pas. Lorsqu’un ou plusieurs signes annonciateurs surviennent, il convient d’en faire sans délai l’analyse objective pour déterminer les mesures correctives à prendre. Il ne s’agit pas d’instaurer une crainte permanente de la crise, mais bien au contraire d’intégrer sa potentialité dans la gestion quotidienne afin d’éviter qu’elle ne survienne dans sa forme critique (la crise de liquidité engageant la survie de l’entreprise). En cela, la mise en place des outils de surveillance, est un élément de performance. Déployer un dispositif de surveillance pour en faire un outil de gestion quotidienne, permet, à l’instar d’une voiture de compétition dont tous les paramètres sont monitorés dans les stands en permanence, d’utiliser de manière constante les performances maximales à un instant « t » sans risques de casse et de maximiser ainsi la compétitivité de l’entreprise.

À propos

Contact Presse

Emmanuel Drai et Claude Craenedrai-craene@vpstrat.com

Télécharger le logo